— Company

CVR opera da oltre 30 anni nella progettazione, produzione e messa in opera di adesivi, intonaci, malte e prodotti speciali per l’edilizia. Il continuo rapporto con progettisti, imprese ed applicatori, una costante collaborazione e consulenza con centri di ricerca e laboratori specializzati, la ricerca di nuove tecnologie e materiali innovativi sono i fattori che ne hanno determinato e che determinano lo sviluppo dell’azienda che opera sull’intero territorio nazionale.

— Key needs

Il profondo cambiamento del mercato in questi ultimi anni, ha suggerito come necessaria e indispensabile, l’esigenza direzionale di disporre di un modello di analisi e scorecard del cliente, per molteplici ragioni:

- l’incremento delle attività, della complessità aziendale e del numero di clienti gestiti rendeva ormai impossibile e macchinosa la supervisione delle differenti situazioni attraverso fogli elettronici o stampe dal gestionale aziendale;

- gli strumenti utilizzati non garantivano un’integrazione con i sistemi gestionali e richiedevano un eccessivo dispendio di energie e risorse per la ricerca di informazioni in tempi rapidi;

- era palese la necessità di avere uno strumento di supervisione generale e globale, un’unica fonte dati continuamente alimentata ed affidabile;

- era alto il rischio di concedere merci a clienti poco affidabili;

- l’azienda voleva dotarsi di un modello e di uno strumento che permettesse valutazioni istantanee per fornire risposte tempestive alle continue richieste dei clienti o degli agenti, fondate su dati certi e storici, che minimizzasse il rischio di insolvenza e permettesse una clusterizzazione dei clienti meritevoli.

— Key Model

L’obiettivo principale del progetto di Customer Scoring è stato quello di identificare dei criteri di clusterizzazione della clientela al fine di individuare i migliori ed investire su di essi, cercando di fidelizzarli, viceversa dismettere o contenere il rapporto con i clienti posizionati nelle fasce più basse.

Per arrivare alla creazione di un dashboard di sintesi della situazione di ogni singolo cliente e la sua evoluzione nel tempo, vi è stata la necessità di unire e mixare tra loro aspetti quantitativi e qualitativi in quanto i soli dati aziendali non erano sufficienti ed attendibili per una corretta analisi del parco clienti; ciò è avvenuto coinvolgendo figure di diverse funzioni aziendali da sempre a contatto con i clienti, nel reperire e mettere a sistema informazioni, giudizi, evidenze in modo da affinare l’analisi.

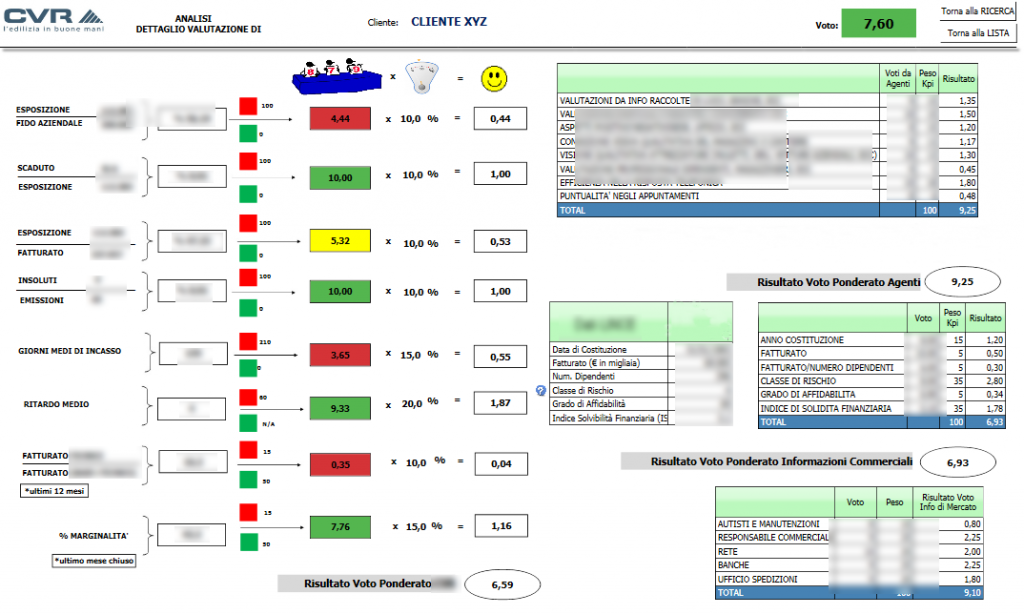

Il modello è alimentato da dati provenienti da tre fonti differenti: i dati quantitativi contabili interni dell’area Finanza, i dati qualitativi dalla forza vendita, i dati di valutazione esterni, forniti da una società di informazioni commerciali.

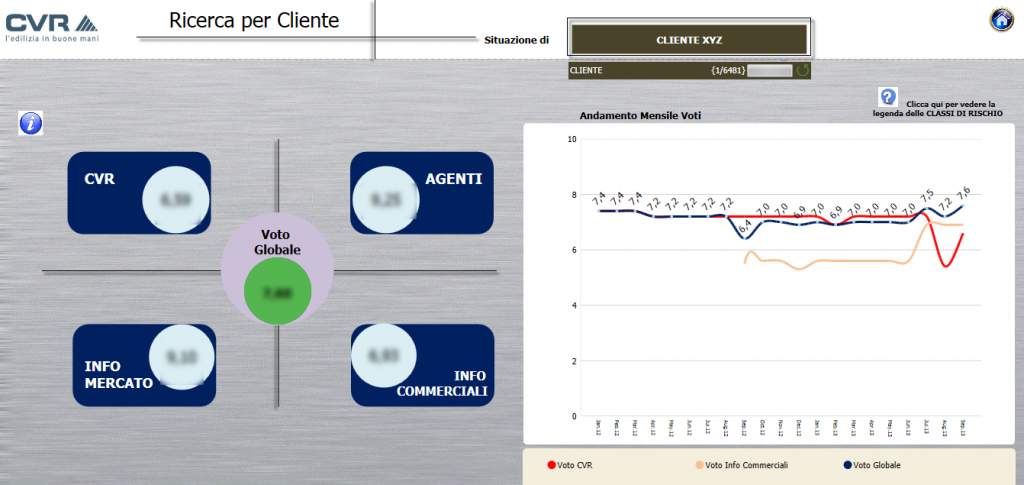

Queste informazioni di diverse aree (Quadranti) divengono dei kpi’s (indicatori) di area; a tali kpi’s vengono assegnati dei pesi in relazione alla bontà e all’importanza strategica dell’indicatore per ottenere un voto bilanciato del cliente in quell’area; a loro volta i diversi quadranti vengono nuovamente bilanciati per ottenere un cruscotto finale che restituisce uno scorecard da 1 a 10 per ogni singolo cliente.

I dati vengono aggiornati quotidianamente, andando ad integrare informazione “fresche” potendole facilmente inserire nel database; i key users possono interrogare un cliente ed avere sia il voto actual che l’analisi del suo comportamento nel tempo. L’incrocio e la valutazione dei livelli di esposizione, scaduto, fatturato, classe di rischio, dimensione, anzianità aziendale, sensazioni o informazioni dagli agenti, consentono di individuare con facilità e rapidità eventuali criticità per ogni cliente.

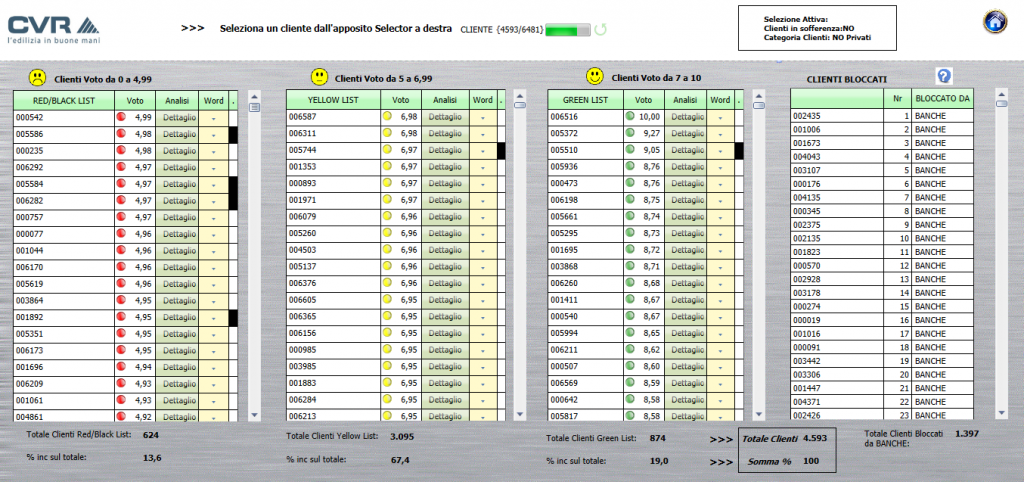

Allo stesso tempo l’azienda possiede una overview del proprio parco clienti attraverso tre liste di dettaglio (RED, YELLOW o GREEN) che comprendono clienti affidabili (voto da 7 a 10), da monitorare (da 4 a 7), o difficili (da 0 a 4).

— Key benefits and profits

- overview unitaria del cliente in base ad informazioni che provengono da diverse aree

- valutazione dei clienti ai fini della concessione di nuove forniture

- decisione del fido aziendale da accordare

- minimizzazione del rischio di perdita del credito

- coinvolgimento di diverse figure e aree aziendali nel processo in cui il cliente è al centro

- visione complessiva del parco clienti

- velocità e tempestività di reperimento di informazioni relative ad un cliente

- sostegno alle decisioni quotidiane dell’area vendite e finanza